ORIENTAÇÃO: ABATE DE ANIMAIS - SUPERMERCADO X ABATEDOURO

Alguns supermercados visando manter a qualidade e procedências de seus produtos adquirem bovinos e suínos junto à produtores rurais e encomendam junto a terceiros o abate.

O abate de animais sob encomenda caracteriza-se como industrialização que deverá observar as normas descritas a seguir

PROCEDIMENTOS PRODUTOR RURAL – FORNECEDOR

Nota Fiscal de Venda do Animal (Insumo)

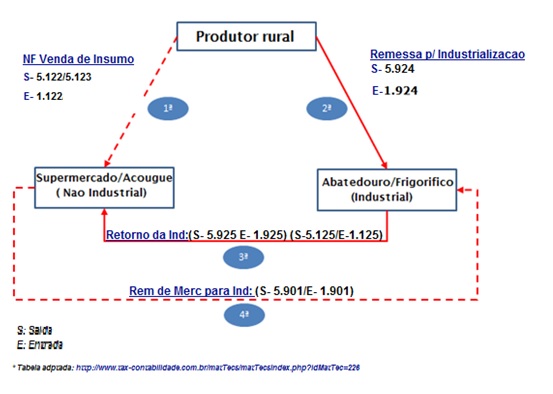

- Emitir nota fiscal em nome do estabelecimento comprador (Supermercado/Açougue), utilizando os CFOP 5.122/6.122 ou 5.123/6.123 conforme o caso, na qual constarão também o nome, o endereço e os números de inscrição, estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ), do estabelecimento abatedouro/frigorifico ao qual os produtos serão entregues, com a menção de que se destinam à industrialização.

- Informar no campo "Informações Complementares", a observação "Animal enviado para abate à empresa _____________________ (Razão Social do estabelecimento abatedouro), localizada na _____________________ (Endereço), Inscrição Estadual nº _____________ e CNPJ nº __.___.___/____-__";

Nota Fiscal de Remessa para Abate/Industrialização

- Emitir nota fiscal, sem destaque do imposto, para acobertar o trânsito da mercadoria até o abatedouro/Frigorifico, mencionando o número, a série e a data da nota fiscal da venda do insumo e o nome, o endereço e os números de inscrição, estadual e no CNPJ, do comprador encomendante (Supermercado/Açougue), por cuja conta e ordem a mercadoria será industrializada, sendo utilizados os CFOP 5.924 ou 6.924, conforme o caso.

- Informar no campo "Informações Complementares", a observação "Animal enviado para abate por conta e ordem do adquirente, empresa _____________________ (Razão Social do Supermercado - comprador), localizado na _____________________ (Endereço), Inscrição Estadual nº _____________ e CNPJ nº __.___.___/____-__", constante em nossa Nota Fiscal de venda nº ___.___.___, série __, de __/__/____.

PROCEDIMENTOS SUPERMERCADO/AÇOUGUE – ENCOMENDANTE

Nota Fiscal de Remessa para Industrialização–Simbólica

O estabelecimento adquirente, encomendante da industrialização, deverá emitir Nota Fiscal, tendo como destinatário o estabelecimento industrializador/Abatedouro, sem destaque do imposto, nos termos da suspensão do imposto prevista no item 1 do Anexo III do RICMS, na qual constará, como natureza da operação, a expressão: “Remessa de mercadoria para a industrialização por encomenda”, sendo utilizados os CFOP 5.901 ou 6.901, conforme o caso.

Adicionar no campo "Informações Complementares", a observação "Animal enviado para abate por nossa conta e ordem pela empresa _____________________ (Razão Social/Nome do Produtor Rural), localizada na _____________________ (Endereço), Inscrição de Produtor nº _____________ e CNPJ/CPF nº __.___.___/____-__", conforme Nota Fiscal de Produtor nº ___.___.___(venda), série __, de __/__/____.

PROCEDIMENTOS ABATEDOURO – INDUSTRIAL

Nota Fiscal de Retorno de Mercadoria Remetida para Industrialização–Simbólico

O estabelecimento abatedouro deve emitir nota fiscal no valor da mercadoria recebida para industrialização, com destino ao Supermercado encomendante, na qual constarão o nome, o endereço e os números de inscrição e o número, a série e a data da nota fiscal emitida pelo produtor rural fornecedor.

Deverá Indicar, como natureza da operação, “Outras saídas – Retorno simbólico de mercadoria recebida para industrialização”, com suspensão do imposto, sendo utilizados os CFOP 5.925 ou 6.925, conforme o caso.

Na nota fiscal de retorno simbólico o abatedouro deverá discriminar como valor e descrição dos produtos os mesmos utilizados na nota fiscal de remessa simbólica enviada pelo supermercado, ou seja se foram remetidas 5 cabeças de gado bovino macho vivo, serão retornadas simbolicamente as mesmas 5 cabeças de gado. Neste caso orientamos também a mencionar no item referente à industrialização (serviço) a NCM e a descrição do produto acabado.

Por outro lado existe também o entendimento que no retorno simbólico o abatedouro deverá discriminar como descrição do produto da NF-e o produto acabado (Carcaça) e não o insumo (animal), porem não é o entendimento adotado pelo fisco recentemente, conforme solução de consulta 085 de 2015.

Nota Fiscal de Industrialização Realizada

O abatedouro deve emitir nota fiscal, no valor total cobrado do autor da encomenda, destacando deste o valor da mercadoria empregada, consignando no documento fiscal a expressão “Industrialização efetuada para outra empresa”, com a utilização dos CFOP 5.125 ou 6.125, conforme o caso, destacando o valor do imposto, se devido, sobre o valor total cobrado do supermercado encomendante, que será por este aproveitado como crédito, se for o caso.

Emissão de Nota Fiscal única.

O abatedouro poderá emitir uma única nota fiscal englobando a operação de retorno e de industrialização.

Deverá constar no campo "Informações Complementares" desta nota, "Mercadoria recebida para fins de industrialização por conta e ordem do adquirente, enviada por _____________________ (Razão Social/Nome do Produtor Rural), localizada na _____________________ (Endereço), Inscrição de Produtor nº _____________ e CNPJ/CPF nº __.___.___/____-__", conforme Nota Fiscal de Produtor nº ___.___.___ (remessa), série __, de __/__/____.

ICMS ST – PRODUTOS RESULTANTES DO ABATE DE ANIMAIS

Na industrialização por encomenda, praticada pelo estabelecimento abatedouro a pedido do supermercado/açougue, cabe a este último, a responsabilidade pelo recolhimento do ICMS devido por substituição tributária, nos termos do disposto no § 3º do art. 18 da Parte 1 do Anexo XV do RICMS/02.

Nos termos do § 9º do art. 19 da Parte 1 do Anexo XV do RICMS/02, a base de cálculo do ICMS/ST a ser considerada pelo supermercado autor da encomenda é o custo da mercadoria, assim considerado todos o valores incorridos, tais como os relativos a industrialização, aquisição de matéria-prima, embalagem, seguro, frete e tributos , adicionando sobre esse total o percentual referente a margem de valor agregado (mva) estabelecido para mercadoria.

ESQUEMA PRÁTICO

*

CFOP SAIDA

5.101 - Venda de produção do estabelecimento

5.122 - Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente

5.123 - Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente

5.125 - Industrialização efetuada para outra empresa quando a mercadoria recebida para utilização no processo de industrialização não transitar pelo estabelecimento adquirente da mercadoria.

5.901 - Remessa para industrialização por encomenda

5.924 - Remessa para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente

5.925 - Retorno de mercadoria recebida para industrialização por conta e ordem do adquirente da mercadoria, quando aquela não transitar pelo estabelecimento do adquirente.

CFOP ENTRADA

1.122 - Compra para industrialização em que a mercadoria foi remetida pelo fornecedor ao industrializador sem transitar pelo estabelecimento adquirente

1.125 - Industrialização efetuada por outra empresa quando a mercadoria remetida para utilização no processo de industrialização não transitou pelo estabelecimento adquirente da mercadoria

1.901 - Entrada para industrialização por encomenda

1.924 - Entrada para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente

1.925 - Retorno de mercadoria remetida para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente

Base Legal: Capitulo XXXV do Anexo IX do RICMS/MG, Consulta Contribuinte 008/2012, 042/2014 e 183/2011.

*Tabela adaptada de http://www.tax-contabilidade.com.br/matTecs/matTecsIndex.php?idMatTec=226

**Imagem da Internet